Terakhir diperbarui: 4 December 2025

Memahami kas dan setara kas (cash and cash equivalent) sangat penting karena merupakan aset (aktiva) yang paling likuid dalam laporan keuangan perusahaan. Likuiditas ini berkaitan erat dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Oleh karena itu, investor dan analis keuangan sering menjadikan kas dan setara kas sebagai indikator utama dalam menilai kesehatan keuangan suatu perusahaan.

Apa Itu Kas dan Setara Kas?

Kas dan setara kas adalah salah satu komponen aset lancar (current assets) yang tercatat dalam neraca keuangan (balance sheet). Secara umum:

- Kas (cash): Uang tunai yang tersedia, baik dalam bentuk fisik maupun saldo di rekening bank.

- Setara kas (cash equivalents): Aset tertentu yang sangat mudah dikonversi menjadi uang tunai dengan jangka waktu pencairan maksimal 90 hari. Jika berupa surat berharga, nilai instrumen ini relatif stabil dan tidak mengalami fluktuasi yang signifikan.

Karakteristik Utama Kas dan Setara Kas:

- Aset paling likuid dalam neraca perusahaan.

- Mudah dikonversi menjadi uang tunai tanpa mengalami perubahan nilai signifikan.

- Memiliki jangka waktu pencairan maksimal 90 hari jika berbentuk surat berharga.

Fungsi Kas dan Setara Kas

Kas dan setara kas memiliki beberapa fungsi utama dalam operasional bisnis, antara lain:

- Sebagai indikator likuiditas perusahaan – Kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

- Sebagai cadangan dana operasional – Digunakan untuk membiayai aktivitas harian tanpa harus menjual aset jangka panjang.

- Sebagai alat pembayaran cepat – Digunakan untuk pembayaran langsung tanpa perlu melalui proses pencairan aset lainnya.

- Sebagai metrik dalam analisis rasio keuangan – Digunakan dalam rasio kas (cash ratio) untuk mengukur solvabilitas perusahaan.

Contoh Kas dan Setara Kas

Berikut adalah contoh dari kas dan setara kas dalam laporan keuangan:

Contoh Kas (Cash):

- Uang tunai (kertas dan logam)

- Saldo di rekening tabungan dan giro

- Wesel bank (bank draft)

- Money order

- Kas kecil (petty cash)

- Mata uang asing (currencies)

Contoh Setara Kas (Cash Equivalents):

- Surat berharga komersial (commercial paper)

- Reksa dana pasar uang (money market funds)

- Obligasi pemerintah jangka pendek (short-term government bonds)

- Treasury bills (T-bills)

- Deposito jangka pendek (maksimal 90 hari)

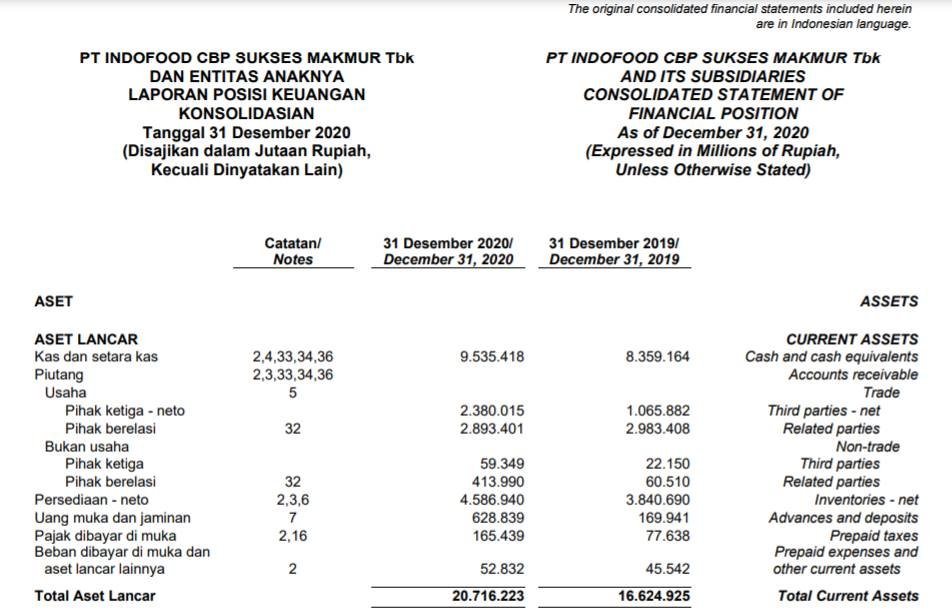

Posisi Kas dan Setara Kas dalam Neraca

Dalam laporan keuangan, kas dan setara kas selalu ditempatkan di baris pertama dalam aset lancar. Ini menunjukkan bahwa aset tersebut merupakan yang paling likuid dibandingkan aset lancar lainnya seperti piutang dan persediaan.

Struktur Aset Lancar dalam Neraca Perusahaan:

- Kas dan Setara Kas – Paling likuid, digunakan sebagai alat pembayaran langsung.

- Piutang (Receivables) – Kewajiban pihak lain untuk membayar perusahaan.

- Persediaan (Inventory) – Produk yang disimpan untuk dijual atau digunakan dalam produksi.

- Beban Dibayar Dimuka (Prepaid Expenses) – Pembayaran di muka untuk layanan atau produk di masa mendatang.

Contoh Aset yang Tidak Termasuk dalam Setara Kas

Beberapa instrumen investasi yang sering disalahartikan sebagai setara kas antara lain:

- Saham (stocks) – Fluktuasi harga terlalu tinggi.

- Obligasi jangka panjang (long-term bonds) – Jangka waktu pencairan lebih dari 90 hari.

- Instrumen derivatif – Tidak memiliki likuiditas tinggi.

Aset-aset ini umumnya dicatat dalam laporan keuangan sebagai investasi jangka pendek atau investasi jangka panjang.

Kas dan Setara Kas sebagai Komponen Modal Kerja

Modal kerja (working capital) merupakan faktor penting dalam menjaga kelangsungan operasional perusahaan. Modal kerja dihitung sebagai berikut:

Modal Kerja = Aset Lancar – Liabilitas Lancar

Kas dan setara kas memainkan peran penting dalam modal kerja karena sifatnya yang paling likuid. Dengan kas yang cukup, perusahaan dapat:

- Membayar kewajiban jangka pendek tepat waktu.

- Mengelola arus kas tanpa harus menjual aset lain.

- Mengambil peluang investasi atau ekspansi bisnis.

Kesimpulan

Kas dan setara kas (cash and cash equivalent) merupakan elemen vital dalam neraca perusahaan yang mencerminkan kemampuan likuiditas dan kesehatan keuangan bisnis. Dengan memahami karakteristik, fungsi, dan cara mengelolanya, investor dan manajemen perusahaan dapat membuat keputusan finansial yang lebih cerdas dan strategis.

Sebagai aset paling likuid, kas dan setara kas berfungsi sebagai indikator utama dalam analisis keuangan. Oleh karena itu, memahami laporan kas dan setara kas dalam laporan keuangan adalah langkah fundamental bagi setiap investor dan pelaku bisnis dalam menilai stabilitas keuangan suatu perusahaan.