Laporan keuangan terdiri dari beberapa bagian utama, salah satunya adalah laporan perubahan ekuitas atau dalam bahasa Inggris disebut Statement of Changes in Equity. Laporan ini memberikan gambaran tentang bagaimana modal perusahaan berubah selama periode akuntansi tertentu akibat berbagai aktivitas keuangan seperti laba bersih, distribusi dividen, setoran modal baru, dan transaksi ekuitas lainnya.

Dalam laporan keuangan perusahaan Indonesia, posisi laporan perubahan ekuitas berada setelah laporan L/R dan sebelum laporan arus kas. Berikut urutannya:

- Neraca

- Laporan Laba Rugi (L/R)

- Laporan Perubahan Ekuitas

- Laporan Arus Kas

- CALK

Artikel ini akan membahas secara komprehensif mengenai laporan perubahan ekuitas, mulai dari pengertian, tujuan, komponen, fungsi, hingga contoh laporan perubahan ekuitas dari perusahaan dagang dan jasa.

Apa Itu Ekuitas?

Menurut Brigham & Houston (2013), ekuitas adalah hak residual pemilik atas aset perusahaan setelah dikurangi dengan liabilitas atau kewajiban. Secara sederhana, ekuitas dapat didefinisikan sebagai modal pemilik yang diinvestasikan dalam bisnis dan mengalami perubahan karena laba, rugi, distribusi dividen, dan transaksi modal lainnya.

Ekuitas terdiri dari beberapa elemen utama:

- Modal Saham (Capital Stock) – Modal awal yang disetorkan oleh pemegang saham saat perusahaan didirikan.

- Tambahan Modal Disetor (Additional Paid-In Capital) – Dana tambahan yang diberikan pemegang saham melebihi nilai nominal saham.

- Laba Ditahan (Retained Earnings) – Akumulasi keuntungan yang belum dibagikan sebagai dividen dan tetap digunakan dalam perusahaan.

- Saham Treasuri (Treasury Stock) – Saham perusahaan yang telah dibeli kembali dari pasar dan tidak lagi beredar di publik.

Pengertian Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang menunjukkan perubahan ekuitas perusahaan selama periode akuntansi tertentu.

Menurut Wahlen et al. (2015), laporan perubahan ekuitas mencatat berbagai transaksi yang memengaruhi ekuitas, seperti laba bersih, dividen, dan investasi modal baru. Laporan ini sangat penting bagi investor dan analis karena memberikan wawasan tentang bagaimana perusahaan mengelola keuntungannya – apakah keuntungan diinvestasikan kembali dalam bisnis (reinvestment) atau dibagikan sebagai dividen kepada pemegang saham.

Komponen Laporan Perubahan Ekuitas

Laporan perubahan ekuitas mencakup berbagai item atau komponen yang menyebabkan perubahan dalam ekuitas pemilik, di antaranya:

- Laba (Rugi) Bersih: Keuntungan atau kerugian yang diperoleh perusahaan dalam satu periode.

- Pendapatan Komprehensif Lainnya: Termasuk keuntungan dari selisih kurs, investasi, atau aset lainnya.

- Distribusi Dividen: Pembagian laba kepada pemegang saham dalam bentuk dividen tunai atau dividen saham.

- Tambahan Setoran Modal: Setoran modal dari investor baru atau tambahan modal dari pemegang saham lama.

- Pelaksanaan Opsi Saham: Opsi saham yang dieksekusi oleh karyawan atau pemegang saham.

- Perubahan Kepentingan Non-Pengendali: Perubahan dalam kepemilikan saham oleh pemegang saham minoritas dalam entitas anak.

- Transaksi Ekuitas Lainnya: Termasuk pembelian kembali saham (buyback) atau penerbitan saham baru.

Setiap perusahaan memiliki item yang berbeda-beda dalam laporan perubahan modal mereka, tergantung pada kebijakan finansial dan strategi bisnis yang dijalankan.

Fungsi Laporan Perubahan Ekuitas

Laporan perubahan ekuitas memiliki beberapa fungsi utama:

- Menunjukkan bagaimana laba perusahaan digunakan: Apakah laba ditahan untuk pengembangan bisnis, atau dibagikan kepada pemegang saham dalam bentuk dividen?

- Menggambarkan kebijakan perusahaan dalam pengelolaan modal: Investor dapat melihat apakah perusahaan agresif dalam ekspansi bisnis atau lebih konservatif dalam menjaga cadangan kas.

- Memberikan informasi kepada investor tentang kepemilikan ekuitas: Membantu investor dalam menilai apakah perusahaan memiliki kebijakan dividen yang menarik atau lebih memilih untuk menahan laba.

- Mempermudah analisis struktur modal perusahaan: Apakah modal perusahaan lebih banyak berasal dari laba ditahan atau tambahan modal dari pemegang saham?

Contoh Laporan Perubahan Ekuitas

Agar lebih mudah memahami laporan ini, berikut adalah contoh laporan perubahan ekuitas dari perusahaan dagang dan perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI).

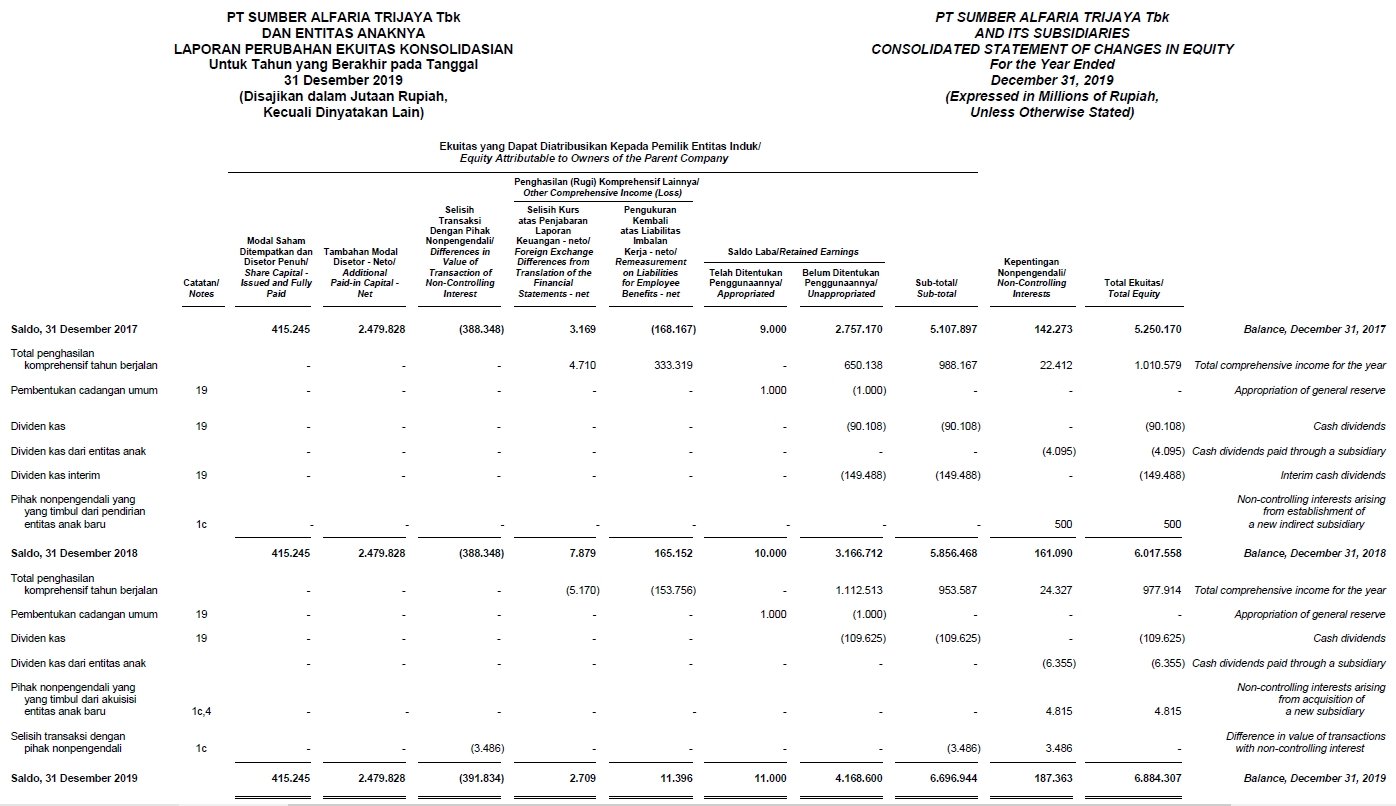

1. Contoh Laporan Perubahan Ekuitas Perusahaan Dagang

Berikut tampilan laporan perubahan ekuitas dari PT Sumber Alfaria Trijaya Tbk atau populer dikenal sebagai Alfamart, salah satu perusahaan dagang dan ritel terbesar di Indonesia.

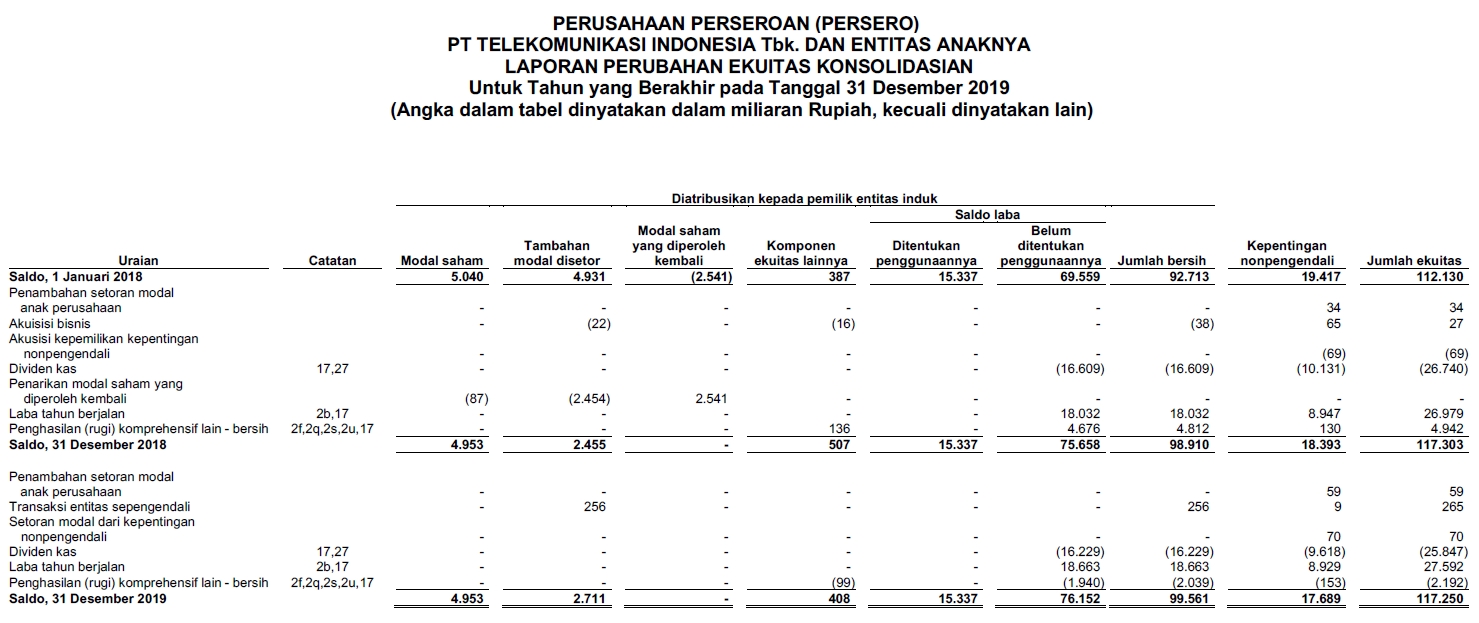

2. Contoh Laporan Perubahan Ekuitas Perusahaan Jasa

Berikut tampilan laporan perubahan ekuitas dari PT Telekomunikasi Indonesia (Persero) Tbk alias Telkom, perusahaan jasa terbesar di Indonesia yang bergerak di bidang layanan teknologi informasi dan komunikasi (TIK).

Kesimpulan

Laporan perubahan ekuitas (Statement of Changes in Equity) adalah salah satu laporan keuangan utama yang memberikan informasi tentang perubahan ekuitas selama periode tertentu.

Laporan ini sangat penting bagi investor untuk memahami bagaimana perusahaan mengelola modalnya, apakah laba ditahan untuk ekspansi bisnis atau dibagikan dalam bentuk dividen.

Dengan memahami laporan perubahan modal, Anda dapat menilai kebijakan keuangan perusahaan dan mengambil keputusan investasi yang lebih cerdas.