Laporan keuangan merupakan dokumen penting yang mencerminkan kondisi finansial suatu perusahaan. Selain neraca, laporan L/R, laporan perubahan ekuitas, dan laporan arus kas, ada satu bagian yang sering diabaikan tetapi memiliki peran yang sangat penting, yaitu Catatan Atas Laporan Keuangan (CALK). CALK berfungsi sebagai pelengkap laporan keuangan utama dengan memberikan informasi tambahan yang tidak dapat dijelaskan hanya dalam bentuk angka.

Pengertian Catatan Atas Laporan Keuangan (CALK)?

CALK adalah laporan yang berisi informasi tambahan yang menjelaskan berbagai aspek dalam laporan keuangan utama, seperti kebijakan akuntansi, estimasi manajemen, dan faktor lain yang dapat memengaruhi keputusan bisnis.

Menurut Griffin (2015), CALK diperlukan karena tidak semua informasi keuangan dapat direpresentasikan dalam bentuk angka, sehingga perusahaan harus menyampaikan detail tambahan dalam bentuk catatan tertulis agar pengguna laporan keuangan memperoleh pemahaman yang lebih komprehensif.

CALK disusun berdasarkan prinsip Full Disclosure Principle (Prinsip Pengungkapan Penuh), yang mewajibkan perusahaan untuk mengungkapkan semua informasi material yang dapat memengaruhi pengambilan keputusan oleh pengguna laporan keuangan.

Prinsip Pengungkapan Penuh (Full Disclosure Principle)

Prinsip ini mengharuskan semua informasi material yang relevan dengan kondisi keuangan perusahaan diungkapkan dalam laporan keuangan. Beberapa alasan mengapa prinsip ini sangat penting dalam penyusunan CALK:

- Menjelaskan angka-angka dalam laporan keuangan utama – Misalnya, perusahaan memiliki utang besar, tetapi CALK dapat menjelaskan bahwa sebagian besar utang tersebut merupakan investasi jangka panjang dengan tingkat bunga rendah.

- Mengungkapkan transaksi dan kondisi yang tidak bisa disampaikan dalam angka – Seperti risiko hukum, kebijakan akuntansi, atau komitmen perusahaan di masa depan.

- Menunjukkan transparansi kepada investor dan pemangku kepentingan lainnya – Sehingga mereka dapat membuat keputusan berdasarkan informasi yang lebih lengkap.

Dalam praktiknya, setiap perusahaan publik wajib menyertakan CALK dalam pelaporan keuangan yang diterbitkan kepada regulator, investor, dan publik.

Fungsi Catatan Atas Laporan Keuangan

CALK memiliki beberapa fungsi utama yang sangat penting dalam pelaporan keuangan, di antaranya:

-

Memberikan informasi tambahan terkait laporan keuangan utama: Memastikan bahwa informasi yang diberikan tidak hanya berbasis angka tetapi juga memiliki konteks yang jelas.

-

Membantu pengguna dalam analisis keuangan: Analis keuangan dan investor dapat memahami lebih dalam tentang kebijakan akuntansi yang digunakan, serta faktor lain yang memengaruhi laporan keuangan perusahaan.

-

Menunjukkan transparansi dan akuntabilitas manajemen: Dengan adanya CALK, perusahaan dapat memberikan penjelasan mengenai kondisi keuangan dan kebijakan yang diterapkan untuk meningkatkan kepercayaan pemegang saham.

-

Menjelaskan ketidakpastian atau risiko yang tidak terlihat dalam angka laporan keuangan: Misalnya, jika perusahaan sedang menghadapi tuntutan hukum yang dapat berdampak pada cash flow di masa depan, maka informasi ini harus diungkapkan dalam CALK.

Tujuan Catatan Atas Laporan Keuangan

CALK memiliki beberapa tujuan utama, di antaranya:

- Memberikan kejelasan dan transparansi kepada pengguna laporan keuangan terkait kebijakan akuntansi, aset, liabilitas, dan faktor lain yang tidak dapat dijelaskan secara kuantitatif.

- Membantu dalam analisis keuangan dengan memberikan informasi tambahan yang diperlukan untuk mengevaluasi kesehatan keuangan perusahaan.

- Mendukung kepatuhan terhadap regulasi dan standar akuntansi seperti IFRS (International Financial Reporting Standards) dan PSAK (Pernyataan Standar Akuntansi Keuangan) di Indonesia.

Komponen Utama dalam CALK

Setiap perusahaan memiliki format CALK yang berbeda, tergantung pada industri dan kebijakan akuntansi yang digunakan. Namun, secara umum, CALK mencakup beberapa informasi berikut:

- Kebijakan Akuntansi yang Digunakan: Metode akuntansi yang diterapkan dalam laporan keuangan, seperti metode penyusutan aset tetap, metode pencatatan persediaan, dan metode pengakuan pendapatan.

- Pajak Penghasilan: Rincian tentang pajak yang dibayarkan perusahaan, baik pajak saat ini maupun pajak tangguhan.

- Program Pensiun dan Kesejahteraan Karyawan: Informasi mengenai dana pensiun atau kompensasi karyawan lainnya yang dapat memengaruhi kondisi keuangan perusahaan.

- Opsi Saham dan Instrumen Keuangan Lainnya: Jika perusahaan menawarkan opsi saham kepada karyawan atau memiliki derivatif keuangan lainnya, rincian ini harus diungkapkan.

- Kewajiban Kontinjensi dan Risiko Hukum: Jika perusahaan sedang menghadapi tuntutan hukum atau risiko lainnya, maka harus diungkapkan di CALK.

- Komitmen Investasi dan Kontrak Jangka Panjang: Jika perusahaan memiliki kontrak jangka panjang yang dapat memengaruhi keuangan di masa depan, informasi ini harus disertakan.

- Transaksi dengan Pihak Berelasi: Jika perusahaan memiliki transaksi dengan perusahaan afiliasi atau pemegang saham utama, rincian ini harus diungkapkan.

Contoh Catatan Atas Laporan Keuangan

Untuk lebih memahami bagaimana bentuk CALK, berikut adalah contoh ringkas dari PT Telekomunikasi Indonesia Tbk (Telkom Indonesia) dan PT Indofood CBP Sukses Makmur Tbk (Indofood).

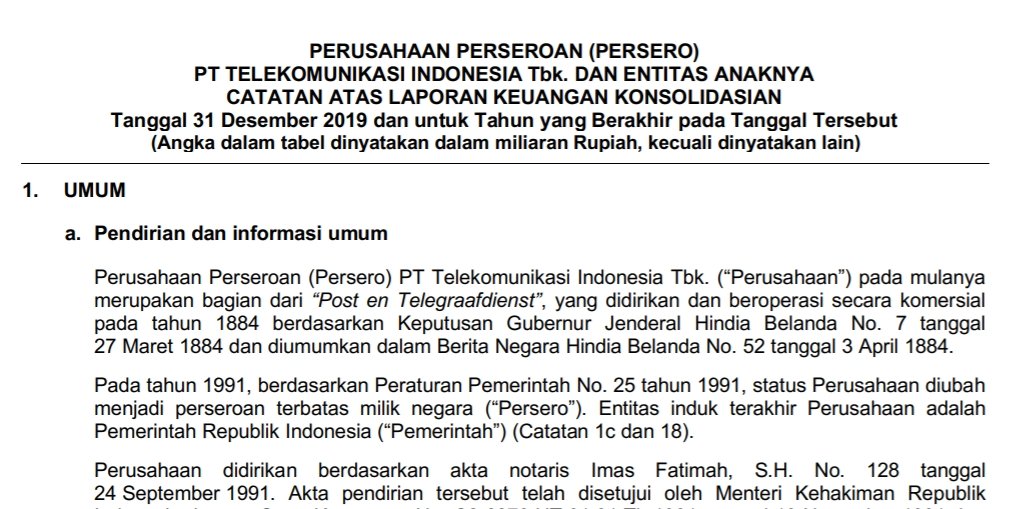

1. Contoh CALK Telkom – Perusahaan Jasa

- Kebijakan Akuntansi: Perusahaan menggunakan metode akuntansi berbasis PSAK (Pernyataan Standar Akuntansi Keuangan) yang berlaku di Indonesia. Penyusutan aset tetap dihitung dengan metode garis lurus selama umur ekonomis aset.

- Pajak Penghasilan: Perusahaan membayar pajak penghasilan badan sesuai dengan tarif pajak yang berlaku di Indonesia, yaitu 22% untuk tahun pajak 2023.

- Kewajiban Kontinjensi: Perusahaan sedang menghadapi gugatan hukum dari pihak ketiga terkait penggunaan spektrum frekuensi, yang dapat berdampak pada laba di masa depan.

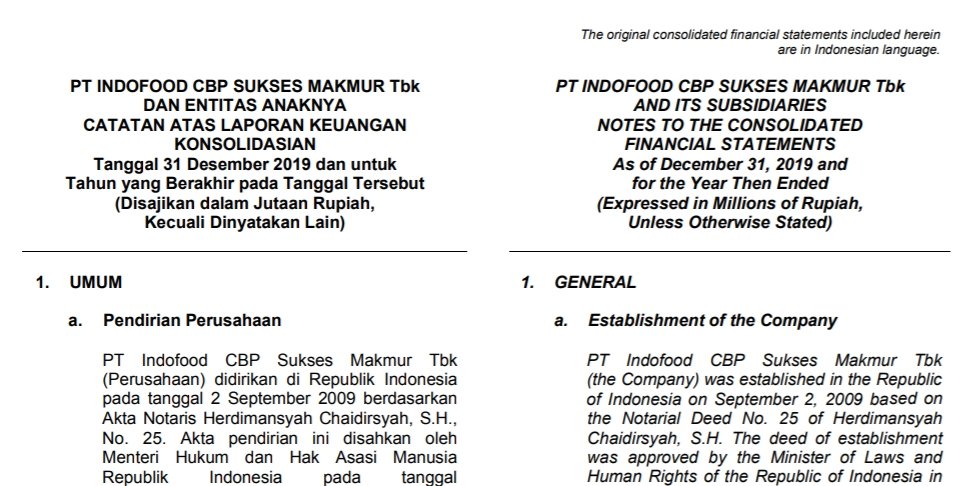

2. Contoh CALK Indofood – Perusahaan Dagang

- Komitmen Investasi: Perusahaan telah menandatangani perjanjian untuk membangun pabrik baru dengan investasi sebesar Rp1,5 triliun dalam tiga tahun ke depan.

- Program Pensiun: Indofood memiliki program pensiun manfaat pasti yang mencakup semua karyawan tetap. Perusahaan telah mengalokasikan dana sebesar Rp500 miliar untuk program ini.

Kesimpulan

Catatan Atas Laporan Keuangan (Notes to Financial Statements) atau CALK adalah bagian penting dari laporan keuangan yang memberikan informasi tambahan yang tidak dapat dijelaskan hanya dalam bentuk angka. Dengan adanya CALK, perusahaan dapat menunjukkan transparansi dan akuntabilitas, serta memberikan pemahaman yang lebih mendalam kepada investor dan pemangku kepentingan lainnya.

Dalam analisis keuangan, CALK sering kali diabaikan, tetapi informasi yang terkandung di dalamnya bisa sangat krusial dalam pengambilan keputusan bisnis dan investasi. Oleh karena itu, pahami dan analisis CALK secara mendalam untuk mendapatkan gambaran yang lebih jelas tentang kondisi finansial suatu perusahaan.