Laporan posisi keuangan atau neraca (balance sheet) merupakan salah satu laporan keuangan utama yang memberikan gambaran tentang kondisi finansial perusahaan pada suatu periode tertentu. Laporan ini mencakup tiga komponen utama: aset, liabilitas, dan ekuitas. Neraca sangat penting bagi investor, kreditur, dan manajemen dalam mengevaluasi kesehatan keuangan perusahaan serta membuat keputusan bisnis yang lebih baik.

Artikel ini akan membahas pengertian neraca, komponen dalam balance sheet, format penyusunan, serta contoh neraca perusahaan dagang dan jasa. Dengan pemahaman yang baik, Anda dapat membaca dan menganalisis laporan neraca untuk menilai kekuatan finansial suatu perusahaan.

Apa Itu Neraca (Balance Sheet)?

Neraca adalah laporan keuangan yang menyajikan informasi tentang aset, utang, dan ekuitas suatu perusahaan dalam periode tertentu. Laporan ini menggambarkan bagaimana perusahaan membiayai asetnya, baik melalui ekuitas pemilik maupun liabilitas.

Berikut adalah definisi neraca (balance sheet) menurut para ahli:

- Brigham & Houston (2013): Neraca adalah laporan yang menunjukkan aset yang dimiliki perusahaan dan siapa yang memiliki klaim atas aset tersebut pada tanggal tertentu.

- Griffin (2015): Neraca adalah catatan keuangan yang melaporkan jumlah aset, kewajiban, dan modal pemegang saham perusahaan.

- Horne & Wachowicz (2009): Neraca adalah laporan yang menggambarkan posisi keuangan suatu perusahaan berdasarkan aset, kewajiban, dan ekuitas pemegang saham.

Dalam laporan keuangan utama perusahaan terdiri dari lima bagian utama, neraca berada pada urutan pertama. Berikut susunannya:

- Neraca – Menunjukkan posisi keuangan perusahaan.

- Laporan Laba Rugi – Meringkas pendapatan dan beban perusahaan.

- Laporan Perubahan Ekuitas – Menganalisis perubahan modal pemegang saham.

- Laporan Arus Kas – Menguraikan sumber dan penggunaan kas perusahaan.

- CALK – Memberikan informasi tambahan terkait laporan keuangan.

Tujuan dan Manfaat Neraca

Tujuan neraca antara lain:

- Memberikan gambaran tentang posisi keuangan perusahaan dalam satu periode.

- Menunjukkan bagaimana perusahaan membiayai asetnya.

- Menilai struktur keuangan perusahaan, termasuk tingkat utang dan ekuitas.

- Mempermudah investor dan kreditur dalam mengambil keputusan bisnis.

Manfaat neraca antara lain:

- Bagi Manajemen: Sebagai alat evaluasi untuk mengembangkan strategi bisnis.

- Bagi Investor: Membantu dalam menilai kelayakan investasi berdasarkan kekuatan finansial perusahaan.

- Bagi Kreditur: Menjadi acuan dalam pemberian pinjaman atau kredit kepada perusahaan.

Fungsi Neraca

- Menunjukkan Posisi Keuangan Perusahaan: Memvisualisasikan aset, utang, dan ekuitas pemilik dalam satu periode tertentu.

- Menilai Likuiditas dan Solvabilitas: Menentukan apakah perusahaan memiliki cukup aset lancar untuk memenuhi kewajiban jangka pendek.

- Menganalisis Struktur Modal: Apakah perusahaan lebih banyak didanai oleh ekuitas atau utang?

- Membantu dalam Perencanaan Keuangan: Memberikan dasar bagi manajemen untuk menyusun strategi bisnis dan keuangan.

Komponen Utama Neraca

Neraca terdiri dari tiga komponen utama:

- Aset (Assets)

- Liabilitas (Liabilities)

- Ekuitas Pemilik (Owner’s Equity)

Neraca mengikuti persamaan dasar akuntansi: Aset = Liabilitas + Ekuitas

1. Aset (Assets)

Aset adalah sumber daya yang dimiliki perusahaan yang memiliki nilai ekonomi dan dapat digunakan untuk operasi bisnis. Aset umumnya terdiri dari dua jenis, yakni aset lancar dan tidak lancar.

Contoh Aset Lancar (Current Assets):

- Kas dan Setara Kas

- Piutang Usaha

- Persediaan

- Investasi Jangka Pendek

- Biaya Dibayar di Muka

Contoh Aset Tidak Lancar (Non-Current Assets):

- Aset Tetap (Properti, Pabrik, Peralatan)

- Aset Tak Berwujud (Merek Dagang, Hak Paten, Goodwill)

- Investasi Jangka Panjang

2. Liabilitas (Liabilities)

Liabilitas adalah kewajiban keuangan perusahaan yang harus dibayar di masa depan. Liabilitas terdiri dari dua jenis, yakni liabilitas jangka pendek dan jangka panjang.

Contoh Liabilitas Jangka Pendek (Current Liabilities):

- Utang Dagang

- Utang Pajak

- Biaya yang Masih Harus Dibayar

- Pendapatan Diterima di Muka

Contoh Liabilitas Jangka Panjang (Non-Current Liabilities):

- Utang Obligasi

- Utang Hipotek

- Pinjaman Bank Jangka Panjang

3. Ekuitas Pemilik (Owner’s Equity)

Ekuitas adalah bagian kepemilikan pemegang saham atas aset perusahaan setelah dikurangi kewajiban. Komponen ekuitas antara lain:

- Modal Saham – Modal yang disetorkan oleh pemegang saham.

- Tambahan Modal Disetor – Modal tambahan yang disetorkan di luar modal dasar.

- Laba Ditahan (Retained Earnings) – Keuntungan yang tidak dibagikan sebagai dividen tetapi diinvestasikan kembali ke dalam bisnis.

- Saham Treasuri (Treasury Stock) – Saham yang dibeli kembali oleh perusahaan.

Format Neraca

Neraca dapat disusun dalam dua format utama:

1. Bentuk Akun (Account Form)

Disusun secara horizontal dengan aset di sisi kiri dan liabilitas & ekuitas di sisi kanan.

Contoh Format Akun:

| ASET (Rp) | LIABILITAS & EKUITAS (Rp) |

|---|---|

| Aset Lancar | Liabilitas Jangka Pendek |

| Kas: 50.000.000 | Utang Dagang: 20.000.000 |

| Piutang: 30.000.000 | Utang Pajak: 5.000.000 |

| Persediaan: 20.000.000 | Total Liabilitas: 25.000.000 |

| Total Aset: 100.000.000 | Ekuitas: 75.000.000 |

2. Bentuk Laporan (Report Form)

Disusun secara vertikal, di mana aset ditempatkan di bagian atas, diikuti oleh liabilitas, dan diakhiri dengan ekuitas.

Contoh Format Laporan:

Neraca PT Invesnesia

Per 31 Desember 2024

———————————

Aset

Kas: Rp50.000.000

Piutang Usaha: Rp30.000.000

Persediaan: Rp20.000.000

Total Aset: Rp100.000.000

Liabilitas

Utang Dagang: Rp20.000.000

Utang Pajak: Rp5.000.000

Total Liabilitas: Rp25.000.000

Ekuitas Pemilik

Modal Saham: Rp50.000.000

Laba Ditahan: Rp25.000.000

Total Ekuitas: Rp75.000.000

———————————

Total Liabilitas & Ekuitas: Rp100.000.000

Contoh Neraca Perusahaan

Untuk memahami neraca atau laporan posisi keuangan, berikut adalah beberapa contoh neraca perusahaan dagang dan jasa yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI).

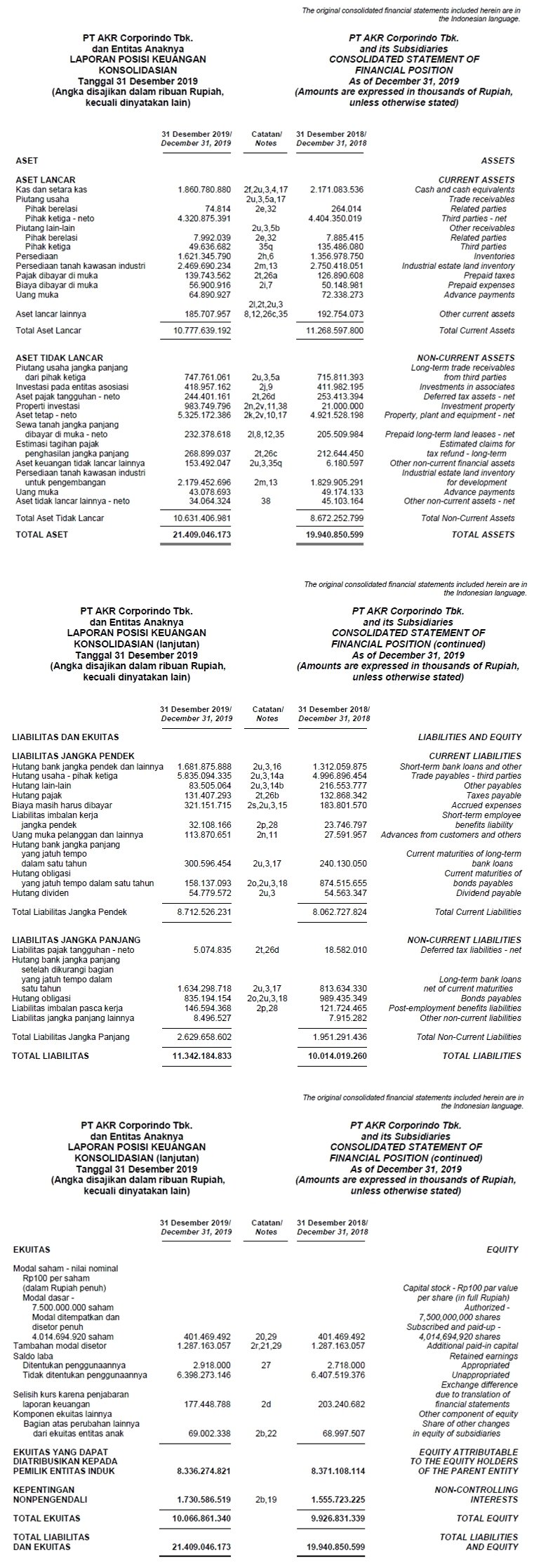

1. Contoh Neraca Perusahaan Dagang

Berikut adalah neraca PT AKR Corporindo Tbk tahun 2019, salah satu perusahaan dagang yang terdaftar di BEI (IDX).

Menurut KBBI, perusahaan dagang (merchandising company) adalah bisnis yang bergerak di bidang perdagangan barang. Perusahaan dagang biasanya membeli barang dan menjualnya kembali dengan harga lebih tinggi tanpa mengubah bentuknya. Terdapat dua jenis perusahaan dagang:

- Retail: Menjual langsung ke pelanggan.

- Wholesale (grosir): Membeli dalam jumlah besar dari produsen lalu menjual kembali ke pengecer atau grosir lain.

2. Contoh Neraca Perusahaan Jasa

Berikut adalah contoh neraca PT Samudera Indonesia Tbk, perusahaan jasa yang bergerak di bidang logistik dan transportasi laut, dengan data neraca keuangan tahun 2019.

Menurut KBBI, perusahaan jasa adalah entitas yang menyediakan layanan (bukan barang) atau membantu distribusi barang dari produsen ke konsumen. Sektor jasa mencakup berbagai industri, seperti pariwisata, transportasi, kesehatan, keuangan, dan investasi.

Kesimpulan

Neraca atau laporan posisi keuangan adalah alat penting dalam analisis keuangan yang mencerminkan aset, liabilitas, dan ekuitas suatu perusahaan dalam satu periode tertentu.

Dengan memahami neraca, investor dan pemilik bisnis dapat menilai stabilitas keuangan suatu perusahaan, menentukan strategi investasi, dan membuat keputusan bisnis yang lebih bijak.

Referensi

Brigham, E. F., & Houston, J. F. (2013). Fundamentals of Financial Management (13th ed.). Mason: South-Western Cengage Learning.

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Horne, J. C. V., & Wachowicz Jr, J. M. (2009). Fundamentals of Financial Management (13th ed.). Harlow: Pearson Education Limited.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement

Analysis and Valuation (8th ed.). Boston: Cengage Learning.