Laporan laba rugi atau income statement adalah salah satu laporan keuangan utama yang digunakan untuk menilai profitabilitas suatu perusahaan dalam periode tertentu. Laporan ini menjadi acuan bagi investor, kreditur, dan manajemen dalam mengambil keputusan bisnis, karena mencerminkan pendapatan, beban, laba, atau rugi perusahaan.

Dalam artikel ini, kita akan membahas secara mendalam tentang laporan laba rugi, mulai dari pengertian, fungsi, unsur-unsur, format, cara membuat, hingga contoh laporan laba rugi perusahaan dagang dan jasa.

Pengertian Laporan Laba Rugi

Secara sederhana, laporan laba rugi (income statement) adalah dokumen yang menyajikan pendapatan, beban, keuntungan, dan kerugian suatu perusahaan dalam periode tertentu. Tujuannya adalah untuk menunjukkan apakah perusahaan menghasilkan laba bersih atau mengalami kerugian selama periode tersebut.

Berikut adalah definisi laporan laba Rugi menurut para ahli

- Wahlen et al. (2015): Laporan laba rugi adalah dokumen yang memberikan informasi tentang profitabilitas perusahaan untuk periode tertentu.

- Griffin (2015): Laporan laba rugi adalah laporan operasi yang mencatat pendapatan yang diperoleh, biaya yang dikeluarkan, serta laba atau rugi perusahaan selama periode tertentu.

Dalam struktur laporan keuangan, laporan laba rugi berada setelah neraca dan sebelum laporan keuangan lainnya seperti laporan perubahan ekuitas dan laporan arus kas.

Fungsi Laporan Laba Rugi

Menurut Griffin (2015), laporan laba rugi memiliki tiga fungsi utama:

- Merangkum Pendapatan dan Beban: Menunjukkan kinerja keuangan perusahaan selama periode tertentu.

- Menganalisis Kegiatan Operasional: Mempermudah pemangku kepentingan dalam memahami bagaimana perusahaan memperoleh pendapatan dan mengelola beban operasionalnya.

- Menyediakan Data Kumulatif: Memudahkan investor dan analis dalam mengevaluasi tren keuangan perusahaan dari waktu ke waktu.

Komponen dalam Laporan Laba Rugi

Laporan laba rugi terdiri dari empat elemen (komponen) utama:

1. Pendapatan (Revenues)

Pendapatan adalah total uang yang diperoleh dari operasi bisnis utama perusahaan. Pendapatan dapat berasal dari:

- Penjualan (Sales): Pendapatan dari produk atau jasa utama perusahaan.

- Pendapatan Bunga (Interest Income): Bagi perusahaan keuangan seperti bank dan leasing.

- Fee Earned: Biaya yang diperoleh dari layanan jasa.

2. Beban (Expenses)

Beban mencerminkan biaya yang dikeluarkan perusahaan untuk menghasilkan pendapatan. Kategori beban meliputi:

- Harga Pokok Penjualan (HPP/COGS): Biaya langsung untuk produksi barang atau jasa.

- Biaya Operasional: Biaya yang tidak langsung terkait dengan produksi, termasuk gaji, sewa, depresiasi, dan biaya pemasaran.

3. Keuntungan (Gains)

Keuntungan adalah pendapatan tambahan dari aktivitas di luar bisnis inti perusahaan, seperti:

- Penjualan aset perusahaan dengan harga yang lebih tinggi dari nilai bukunya.

- Keuntungan dari investasi atau selisih kurs.

4. Kerugian (Losses)

Sebaliknya, kerugian adalah kehilangan nilai aset atau pengeluaran dari aktivitas di luar operasional utama perusahaan, seperti:

- Kerugian akibat naik-turun (fluktuasi) nilai tukar mata uang asing.

- Penurunan nilai investasi atau aset tetap.

Format Laporan Laba Rugi

Ada dua format utama laporan laba rugi yang umum digunakan:

1. Single-Step Income Statement

Format ini mengelompokkan seluruh pendapatan dan mengurangkan seluruh beban dalam satu langkah untuk mendapatkan laba bersih.

Berikut contoh format laporan laba rugi satu langkah (single-step):

| Keterangan | Jumlah (Rp) |

|---|---|

| Pendapatan | 50.000.000 |

| Total Beban | (30.000.000) |

| Laba Bersih | 20.000.000 |

2. Multi-Step Income Statement

Format ini lebih rinci dengan memisahkan pendapatan dan beban operasional serta non-operasional.

Berikut adalah contoh format laporan laba rugi multi-step:

| Keterangan | Jumlah (Rp) |

|---|---|

| Pendapatan Penjualan | 50.000.000 |

| Harga Pokok Penjualan (HPP) | (20.000.000) |

| Laba Kotor | 30.000.000 |

| Beban Operasional | (10.000.000) |

| Laba Operasional | 20.000.000 |

| Pendapatan/Beban Non-Operasional | (2.000.000) |

| Laba Bersih | 18.000.000 |

Multi-step lebih sering digunakan oleh perusahaan besar karena memberikan analisis keuangan yang lebih detail.

Cara Membuat Laporan Laba Rugi

Untuk menyusun laporan laba rugi, ikuti langkah-langkah berikut:

-

Kumpulkan Data Keuangan: Catat semua pendapatan dan beban dari laporan transaksi perusahaan.

-

Pilih Format yang Sesuai: Gunakan Single-Step jika ingin format yang sederhana, atau gunakan Multi-Step jika ingin lebih rinci dalam analisis profitabilitas.

-

Hitung Laba Kotor: Ini dihasilkan dari Pendapatan dikurangi HPP.

-

Hitung Laba Operasional: Ini dihasilkan dari Laba Kotor dikurangi Beban Operasional.

- Hitung Laba Bersih: Ini dihasilkan dari Laba Operasional + Pendapatan/Beban Non-Operasional

Contoh Laporan Laba Rugi Perusahaan

Berikut adalah contoh format laporan laba rugi perusahaan dagang dan jasa:

1. Contoh Laporan L/R Perusahaan Dagang

| Keterangan | Jumlah (Rp Miliar) |

|---|---|

| Pendapatan | 90.000 |

| Harga Pokok Penjualan (HPP) | (60.000) |

| Laba Kotor | 30.000 |

| Biaya Operasional | (15.000) |

| Laba Operasional | 15.000 |

| Beban Non-Operasional | (1.500) |

| Laba Bersih | 13.500 |

2. Contoh Laporan L/R Perusahaan Jasa

| Keterangan | Jumlah (Rp Miliar) |

|---|---|

| Pendapatan Bunga | 8.000 |

| Beban Operasional | (3.000) |

| Laba Operasional | 5.000 |

| Pendapatan/Beban Non-Operasional | (500) |

| Laba Bersih | 4.500 |

Contoh Laporan L/R Perusahaan Terbuka (Tbk)

Berikut adalah contoh format laporan laba rugi untuk perusahaan dagang dan jasa yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI) / Indonesia Stock Exchange (IDX).

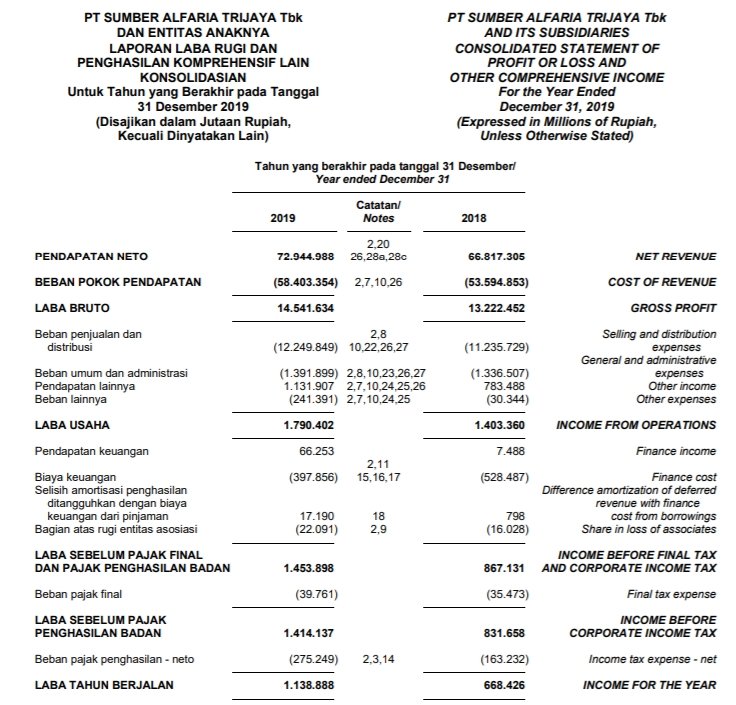

1. Contoh L/R Alfamart

PT Sumber Alfaria Trijaya Tbk, atau lebih dikenal sebagai Alfamart, merupakan salah satu perusahaan ritel terbesar di Indonesia yang bergerak di sektor perdagangan. Sebagai perusahaan dagang, sumber pendapatan utamanya berasal dari penjualan produk di gerai-gerai minimarket Alfamart yang tersebar di seluruh Indonesia.

Berikut adalah contoh laporan laba rugi PT Sumber Alfaria Trijaya Tbk tahun 2019:

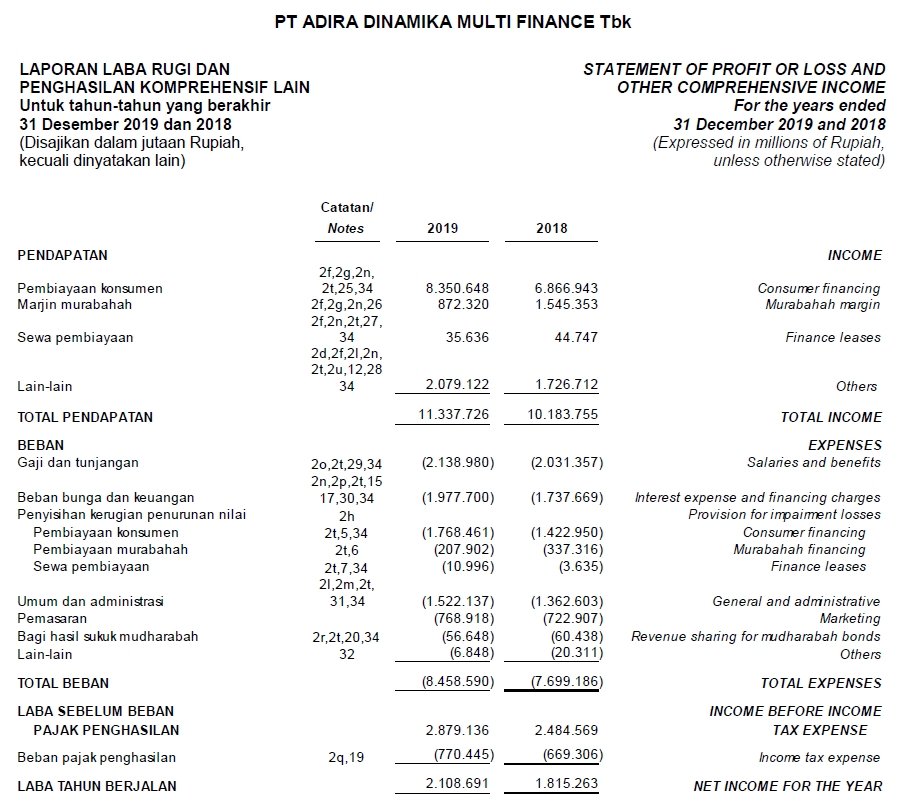

2. Contoh L/R Adira Finance

PT Adira Dinamika Multi Finance Tbk, atau Adira Finance, merupakan salah satu perusahaan pembiayaan (leasing) terbesar di Indonesia. Sebagai perusahaan jasa keuangan, sumber pendapatan utama Adira Finance berasal dari bunga (interest) yang diperoleh melalui pembiayaan kendaraan dan produk kredit lainnya.

Berikut adalah contoh laporan laba rugi PT Adira Dinamika Multi Finance Tbk tahun 2019:

Kesimpulan

Laporan laba rugi adalah salah satu laporan keuangan terpenting yang mencerminkan profitabilitas perusahaan. Dengan memahami format dan komponennya, investor dan manajemen dapat mengambil keputusan bisnis yang lebih tepat.

Baik menggunakan format Single-Step maupun Multi-Step, laporan laba rugi memberikan wawasan mendalam tentang pendapatan, beban, serta laba atau rugi yang dialami perusahaan dalam periode tertentu.

Semoga artikel ini membantu Anda memahami laporan laba rugi secara lebih mendalam!

Referensi

Brigham, E. F., & Houston, J. F. (2013). Fundamentals of Financial Management (13th ed.). Mason: South-Western Cengage Learning.

Griffin, M.P. (2015). How to Read and Interpret Financial Statements (2th ed.). New York City: American Management Association.

Wahlen, J., Baginski, S., & Bradshaw, M. (2015). Financial Reporting, Financial Statement Analysis and Valuation (8th ed.). Boston: Cengage Learning.