Terakhir diperbarui: 4 December 2025

Dalam akuntansi, depresiasi atau beban penyusutan akan dikenakan pada sebuah aset, dalam hal ini aset tetap berwujud (tangible fixed assets). Asumsinya adalah bahwa aset tidak akan bertahan selamanya alias akan berkurang secara nilai ekonomis atau masa manfaatnya. Salah satu cara melakukan penyusutan aset adalah dengan menggunakan metode saldo menurun (declining-balance method atau reducing balance method).

Artikel ini akan membahas tentang metode saldo menurun secara lengkap. Mulai dari pengertian, rumus, contoh soal, cara menghitung di excel, dan perbedaannya dengan metode saldo menurun ganda.

Pengertian Metode Saldo Menurun

Apa itu penyusutan dengan metode saldo menurun (declining-balance method)? Dalam akuntansi, metode saldo menurun adalah sistem depresiasi dipercepat (accelerated depreciation) yang menetapkan tarif tetap (konstan) pada jumlah yang menurun (Fabozzi dan Drake, 2009).

Karena masuk ke dalam jenis depresiasi dipercepat, metode saldo menurun akan menimbulkan beban penyusutan lebih besar pada tahun-tahun awal masa manfaat aset dan mencatat beban penyusutan lebih kecil untuk tahun-tahun berikutnya. Sistem depresiasi dipercepat mengasumsikan bahwa sebuah aset akan kehilangan “nilai manfaat” lebih banyak pada tahun awal penggunaan, misalnya kendaraan dan mesin, sehingga laba perusahaan yang akan lebih rendah pada tahun-tahun awal.

Alternatif lain dari metode saldo menurun adalah metode jumlah angka tahun yang mengadopsi tingkat penurunan pada basis penyusutan aset yang dihitung dengan rasio sisa tahun dibagi jumlah tahun (Fabozzi dan Drake, 2009).

Apakah ada alternatif lain? Anda juga dapat mempertimbangkan metode garis lurus (straight-line depreciation). Metode ini jauh lebih sederhana sehingga lebih banyak digunakan oleh perusahaan. Metode ini menetapkan tarif konstan (bernilai sama setiap periode) sampai masa manfaat aset berakhir.

Perbedaan Metode Saldo Menurun dan Saldo Menurun Ganda

Metode saldo menurun ganda pada dasarnya hampir serupa dengan metode saldo menurun biasa yang mana menggunakan teknik depresiasi dipercepat sehingga beban penyusutan di awal-awal tahun lebih besar daripada tahun-tahun berikutnya. Perbedaan metode saldo menurun dan saldo menurun ganda adalah bahwa saldo menurun ganda mengenakan beban penyusutan dua kali lebih besar daripada metode saldo menurun. Metode saldo menurun ganda digunakan untuk menyusutkan lebih banyak aset tetap pada tahun-tahun awal sehingga memungkinkan perusahaan menunda pajak penghasilan pada periode tahun berikutnya.

Rumus Metode Saldo Menurun

Cara menghitung penyusutan metode saldo menurun dapat menggunakan rumus berikut ini:

Rumus metode saldo menurun = current book value x depreciation rate

Keterangan:

- Nilai buku saat ini (current book value/CBV) adalah nilai aset bersih pada awal periode akuntansi.

- Tarif penyusutan (depreciation rate) dikenakan dalam persentase tahunan.

- Nilai sisa (residual value) atau salvage value dihasilkan pada akhir manfaat aset. Ini merupakan perkiraan nilai sisa aset setelah mengalami penyusutan untuk periode masa ekonomis. Misalnya, setelah aktiva tetap digunakan selama 5 tahun sebagai usia manfaat, pada tahun akhir masa manfaat aset menghasilkan nilai sisa dengan jumlah tertentu. Nilai sisa sementara untuk masing-masing tahun juga dapat dilihat.

Contoh Soal Metode Saldo Menurun

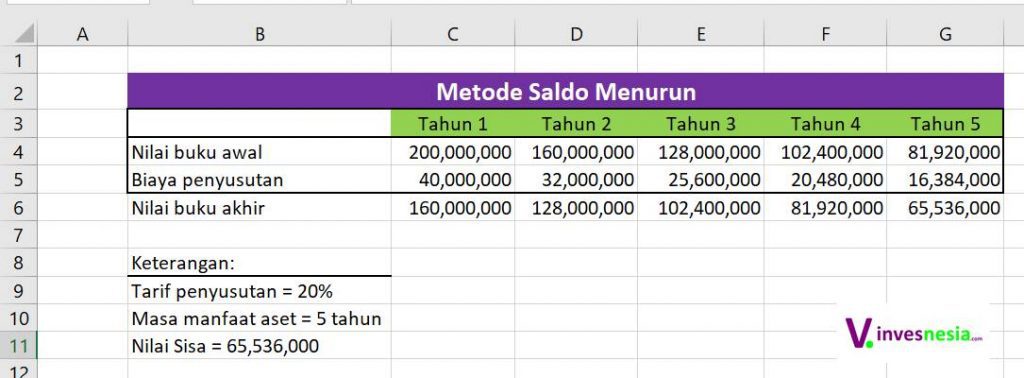

Misalkan, PT Invesnesia memiliki sebuah aktiva tetap berupa kendaraan operasional dengan nilai pasar atau nilai buku saat ini adalah Rp200 juta. Tarif penyusutan aset 20% per tahun dengan umur manfaat diperkirakan selama 5 tahun. Pertanyaannya, berapa beban penyusutan per tahun dan berapa nilai sisa (salvage value)? Berikut contoh perhitungannya:

Diketahui:

- Nilai awal aset = 200 juta

- Masa manfaat aset = 5 tahun

- Tarif penyusutan = 20%

Jawab:

- Tahun 1: 200.000.000 x 20% = 40.000.000

- Tahun 2: 160.000.000 x 20% = 32.000.000

- Tahun 3: 128.000.000 x 20% = 25.600.000

- Tahun 4: 102.400.000 x 20% = 20.480.000

- Tahun 5: 81.920.000 x 20% = 16.384.000

Sedangkan nilai sisa (salvage value) untuk masing-masing tahun dan akhir manfaat aset adalah sebagai berikut.

- Tahun 1: beban penyusutan 40.000.000. Nilai sisa aset adalah 160.000.000 yang dihasilkan dari 200.000.000 – 40.000.000.

- Tahun 2: beban penyusutan 32.000.000. Nilai sisa aset adalah 128.000.000 yang dihasilkan dari 160.000.000 – 32.000.000.

- Tahun 3: beban penyusutan 25.600.000. Nilai sisa aset adalah 102.400.000 yang dihasilkan dari 128.000.000 – 25.600.000.

- Tahun 4: beban penyusutan 20.480.000. Nilai sisa aset adalah 81.920.000 yang dihasilkan dari 102.400.000 – 20.480.000.

- Tahun 5: beban penyusutan 16.384.000. Nilai sisa aset pada akhir usia ekonomis (salvage value) adalah 65.536.000 yang dihasilkan dari 81.920.000 – 16.384.000.

Cara menghitung penyusutan metode saldo menurun di excel dapat ditampilkan pada gambar berikut ini.

Dari perhitungan metode saldo menurun di atas, dapat dilihat bahwa nilai sisa (salvage value) untuk masing-masing tahun akan menjadi nilai buku awal untuk tahun berikutnya. Misalnya, nilai sisa aset tetap tahun 1 sebesar 160 juta yang kemudian digunakan sebagai nilai buku awal untuk tahun ke-2. Begitu seterusnya sampai usia manfaat aset berakhir pada tahun ke-5.

Cara Menghitung Metode Saldo Menurun Ganda

Pada dasarnya, konsep perhitungan biaya penyusutan metode saldo menurun (biasa) yang telah dijelaskan sebelumnya, dengan metode saldo menurun ganda tidak jauh berbeda. Anda hanya perlu mengalikan 2 kali dari beban penyusutan setiap tahun. Rumus metode saldo menurun ganda adalah nilai buku awal dikali tingkat persentase penyusutan dikali dua.

Rumus metode saldo menurun ganda = current book value x depreciation rate x 2

Perhitungan penyusutan metode saldo menurun ganda di excel dapat dilihat pada gambar berikut ini:

Coba Anda perhatikan bahwa beban penyusutan metode saldo menurun ganda setiap tahun dikalikan 2 sehingga akan menghasilkan depresiasi 2 kali lebih besar dari metode saldo menurun biasa. Hal ini juga akan menghasilkan nilai sisa (residual value) atau salvage value yang lebih sedikit untuk setiap tahun dan pada akhir manfaat ekonomis.

Penutup

Penyusutan dengan metode saldo menurun adalah sistem depresiasi dipercepat dengan tarif penyusutan tetap pada jumlah menurun. Metode ini sangat tepat digunakan untuk aset tetap yang relatif cepat kehilangan manfaat (nilai), seperti kendaraan, elektronik, seluler, mesin, dan lainnya. Dengan mengadopsi sistem ini, metode saldo menurun pada akhirnya akan menjadi faktor utama dalam menghapus aset, terlebih metode saldo menurun ganda. Pahami cara menghitung metode saldo menurun dan menurun ganda dengan baik untuk mendapatkan hasil perhitungan yang akurat.