Di dalam neraca, kita mengenal dua kategori utama aset, yaitu aset lancar (current assets) dan aset tetap (fixed assets), yang juga disebut aset tidak lancar (non-current assets). Kedua aset ini memiliki karakteristik dan fungsi yang berbeda di dalam laporan keuangan.

Artikel ini akan membahas apa itu aset tetap, meliputi pengertian, karakteristik, jenis, kriteria, perbedaan dengan aset lancar, serta kebijakan akuntansi yang diterapkan dalam pencatatan aset tetap.

Pengertian Aset Tetap

Secara umum, aset tetap adalah aset berwujud yang memiliki masa manfaat lebih dari satu tahun dan digunakan dalam operasi bisnis untuk menghasilkan pendapatan. Menurut para ahli, aset tetap diklasifikasikan sebagai aset tidak lancar dalam laporan keuangan, karena aset ini tidak dimaksudkan untuk dijual kembali dalam siklus operasi perusahaan.

Contoh aset tetap yang umum meliputi tanah, bangunan, peralatan, dan kendaraan. Aset-aset ini dicatat sebagai Property, Plant, and Equipment (PP&E) di dalam neraca dan memiliki nilai ekonomis yang menurun seiring waktu karena penggunaan, yang dikenal sebagai penyusutan atau depresiasi.

Karakteristik dan Kriteria Aset Tetap

Aset tetap memiliki karakteristik yang membedakannya dari aset lancar, dan karakteristik ini penting untuk pengelolaan keuangan perusahaan. Berikut adalah beberapa karakteristik kunci dari aset tetap:

- Masa Manfaat Jangka Panjang: Aset tetap adalah jenis aset yang memiliki masa manfaat ekonomis lebih dari satu tahun. Ini mencakup barang-barang yang tidak dimaksudkan untuk dijual dalam waktu dekat, tetapi dipakai untuk menunjang kegiatan operasi perusahaan dalam jangka panjang.

- Mengalami Penyusutan: Hampir semua aset tetap, kecuali tanah, mengalami penurunan nilai atau depresiasi karena penggunaannya yang berkelanjutan. Penyusutan ini dicatat sebagai beban dalam laporan keuangan dan mengurangi nilai aset tetap secara bertahap.

- Manfaat Finansial Jangka Panjang: Aset tetap adalah investasi jangka panjang yang diharapkan dapat memberikan manfaat finansial berkelanjutan bagi perusahaan. Aset-aset ini digunakan dalam produksi atau operasi bisnis, dan bukan untuk dijual langsung kepada pelanggan.

- Tidak Likuid: Aset tetap bersifat tidak likuid, artinya aset ini tidak mudah dikonversi menjadi kas dalam waktu singkat. Sebagai contoh, properti atau peralatan besar membutuhkan waktu untuk dijual atau dikonversi menjadi uang tunai jika perusahaan membutuhkan likuiditas.

Selain itu, kriteria aset tetap lainnya termasuk nilai yang signifikan pada saat akuisisi, serta kepemilikan yang berkelanjutan oleh perusahaan selama masa manfaatnya.

Jenis atau Macam-Macam Aset Tetap

Menurut Griffin (2015), aset tetap dapat dibagi ke dalam tiga kategori utama, yaitu aset tetap berwujud (tangible fixed assets), aset tetap tidak berwujud (intangible fixed assets), dan wasting assets.

1. Aset Tetap Berwujud (Tangible Fixed Assets)

Aset tetap berwujud adalah aset yang memiliki bentuk fisik dan mencakup tanah, bangunan, mesin, peralatan, dan kendaraan. Dalam kebijakan akuntansi aset tetap, aset berwujud dicatat berdasarkan biaya historis (historical cost) atau harga yang dibayar untuk mendapatkannya, termasuk biaya pengiriman, pemasangan, dan penyiapan. Aset ini disusutkan setiap periode akuntansi hingga mencapai umur ekonomisnya.

2. Aset Tetap Tidak Berwujud (Intangible Fixed Assets)

Aset tetap tidak berwujud adalah aset yang tidak memiliki bentuk fisik tetapi memiliki nilai ekonomis, seperti hak paten, hak cipta, merek dagang, dan goodwill. Nilai aset ini tergantung pada manfaat yang diperoleh perusahaan dari kepemilikannya, dan beban amortisasi digunakan untuk menyusutkan nilai aset tidak berwujud ini setiap periode hingga masa manfaatnya habis.

3. Wasting Assets atau Natural Assets

Wasting assets adalah aset alam yang tak terbarukan seperti kayu, tambang, minyak, dan gas. Karena sifatnya yang tidak dapat diperbarui, wasting assets memiliki nilai ekonomis yang semakin berkurang seiring dengan eksploitasi. Biaya yang dikeluarkan untuk memperoleh dan memelihara wasting assets dicatat sebagai bagian dari biaya operasional perusahaan.

Contoh Aset Tetap

Contoh aset tetap perusahaan yang paling umum dijumpai meliputi:

- Tanah (Land): Meskipun tidak mengalami penyusutan, tanah termasuk dalam aset tetap karena penggunaannya yang jangka panjang.

- Bangunan (Buildings): Digunakan sebagai lokasi operasional dan disusutkan sesuai kebijakan akuntansi.

- Mesin dan Peralatan (Machinery and Equipment): Alat produksi utama yang berperan penting dalam aktivitas bisnis.

- Kendaraan (Vehicles): Digunakan untuk keperluan transportasi dalam kegiatan bisnis.

Aset Tetap dalam Laporan Keuangan

Di dalam laporan keuangan, aset tetap dicatat sebagai Property, Plant, and Equipment (PP&E). Biaya perolehan, penyusutan, dan amortisasi yang terkait dengan aset tetap dicantumkan dalam laporan laba rugi sebagai beban operasional. Setiap perusahaan biasanya menetapkan kebijakan terkait masa manfaat aset tetap, serta metode penyusutan yang digunakan, seperti metode garis lurus (straight-line) atau metode saldo menurun ganda (double-declining balance).

Tabel Masa Manfaat Aset Tetap

Tabel masa manfaat aset tetap biasanya digunakan oleh perusahaan untuk menentukan periode penyusutan aset tetap berdasarkan kebijakan akuntansi yang berlaku. Tabel ini memuat estimasi umur ekonomis dari masing-masing kategori aset tetap, yang berguna untuk menentukan durasi penyusutan atau amortisasi. Umur ekonomis untuk beberapa aset tetap yang umum, antara lain:

- Bangunan: 20-40 tahun

- Mesin: 5-10 tahun

- Peralatan: 3-7 tahun

- Kendaraan: 5-7 tahun

Perbedaan Aset Tetap dan Aset Lancar

Aset tetap dan aset lancar merupakan dua kategori yang berbeda dalam laporan keuangan. Berikut adalah beberapa perbedaan utama:

- Jangka Waktu: Aset tetap memiliki masa manfaat lebih dari satu tahun, sedangkan aset lancar biasanya digunakan dalam periode kurang dari satu tahun.

- Likuiditas: Aset tetap tidak likuid, sementara aset lancar mudah dicairkan menjadi kas.

- Penggunaan: Aset tetap digunakan untuk operasi bisnis jangka panjang, sedangkan aset lancar untuk keperluan keuangan harian.

- Penyusutan: Aset tetap mengalami penyusutan, kecuali tanah, sementara aset lancar tidak disusutkan.

Kebijakan Akuntansi Aset Tetap

Setiap perusahaan menetapkan kebijakan akuntansi aset tetap berdasarkan standar akuntansi yang berlaku. Kebijakan ini mencakup metode pencatatan biaya perolehan, penentuan masa manfaat, metode penyusutan yang digunakan, dan pengakuan aset tetap dalam laporan keuangan. Pemilihan metode penyusutan yang tepat sangat penting karena mempengaruhi laba perusahaan dan nilai aset di dalam neraca.

Rumus dan Cara Menghitung Aset Tetap

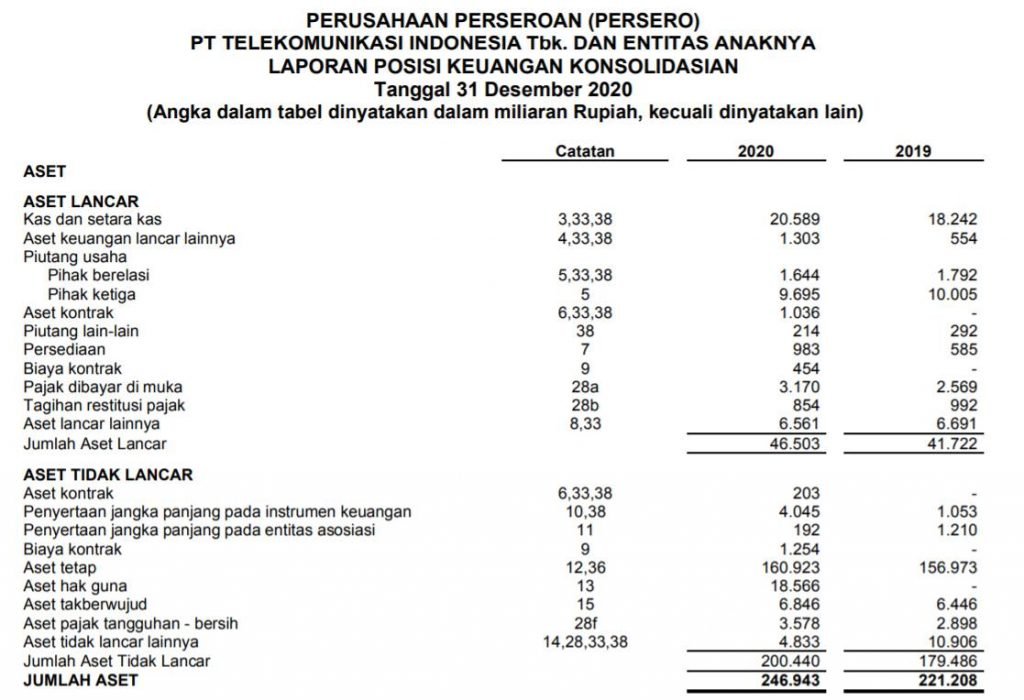

Sebenarnya mudah mengetahui rumus atau perhitungan aset tetap suatu perusahaan. Anda hanya perlu menjumlahkan semua item aset tidak lancar (aset tetap) yang terdapat di dalam laporan posisi keuangan (neraca). Berikut contoh perhitungan aset tetap (aset tidak lancar) perusahaan telekomunikasi, sampel pada neraca Telkom tahun 2020 (dalam miliaran).

Tampilan di atas adalah aset tidak lancar Telkom per 31 Desember 2020. Rumus dan cara menghitung aset tetap yaitu dengan menjumlahkan semua item, dalam hal ini terdiri dari:

- Aset kontrak = 203

- Penyertaan jangka panjang pada instrumen keuangan = 4.045

- Penyertaan jangka panjang pada entitas asosiasi = 192

- Biaya kontrak = 1.254

- Aset tetap = 160.923

- Aset hak guna = 18.566

- Aset tak berwujud = 6.846

- Aset pajak tangguhan bersih = 3.578

- Aset tidak lancar lainnya = 4.833

Setelah menjumlahkan semua item, diperoleh jumlah aset tetap Telkom periode tahun 2020 yaitu sebesar 200.440. Untuk mengetahui setiap rincian dari item aset tetap, silakan lihat pada Catatan Atas Laporan Keuangan.

Rasio Keuangan yang Memperhitungkan Aset Tetap

Salah satu rasio keuangan yang menggunakan aset tetap (aset tidak lancar) sebagai basis perhitungan adalah rasio aktivitas, mengacu pada rasio yang melihat kinerja perusahaan dalam memanfaatkan aset untuk menghasilkan laba. Dari empat jenis rasio aktivitas, salah satu di antaranya melibatkan aset tetap (fixed assets) sebagai perhitungan, yaitu Rasio Perputaran Aset Tetap (Fixed Assets Turnover Ratio).

Rasio perputaran aset tetap digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva tetap. Rumus atau cara menghitungnya yaitu membagi penjualan (sales) atau pendapatan (revenue) dengan total aset tetap perusahaan.

Rumus Rasio perputaran aset tetap = Sales ÷ Total Fixed Assets

Sebagai contoh, diketahui pendapatan (revenue) perusahaan sebesar 136.462 dan total aset tetap senilai 200.440. Maka, radio perputaran aset tetap yaitu 136.462 ÷ 200.440 = 0,68. Hasil rasio ini, yaitu 0,68, mengindikasikan bahwa setiap 1 unit aset tetap menghasilkan 0,68 unit pendapatan. Dengan kata lain, perusahaan mampu menghasilkan pendapatan sebesar 68% dari setiap unit aset tetap yang dimilikinya.

Kesimpulan

Aset tetap adalah elemen penting dalam laporan keuangan yang mencerminkan investasi jangka panjang perusahaan. Dengan pemahaman yang baik tentang aset tetap, perusahaan dapat mengelola investasi secara efisien dan menghasilkan keuntungan berkelanjutan. Menentukan masa manfaat dan kebijakan akuntansi yang sesuai akan membantu menjaga nilai ekonomis aset tetap dalam jangka panjang.