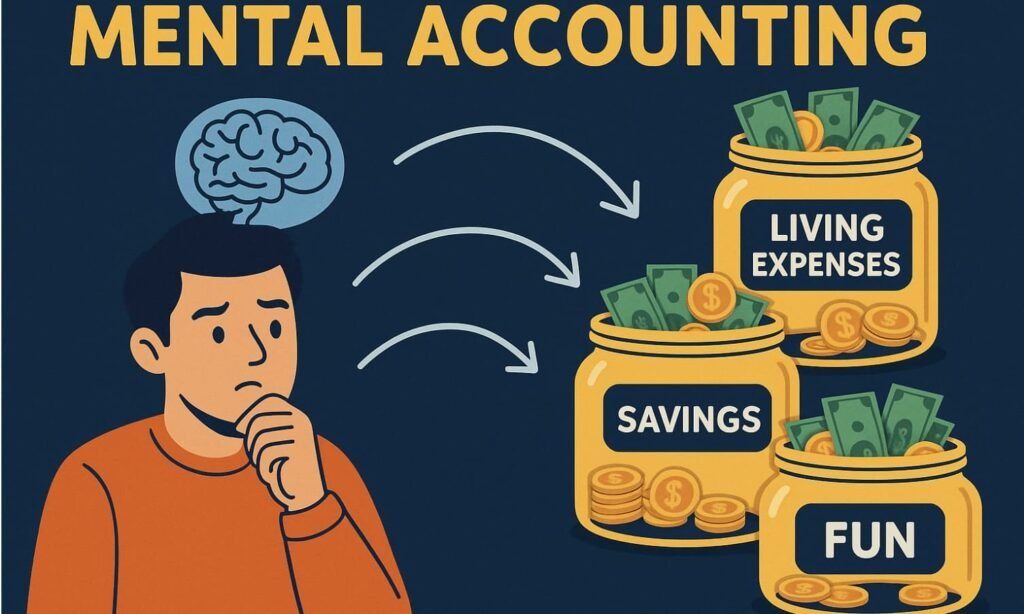

Mental accounting adalah istilah dalam ekonomi perilaku (behavioral economics) yang mengacu pada kecenderungan manusia untuk mengelompokkan uang ke dalam “akun mental” yang berbeda, tergantung dari asal atau tujuan uang tersebut. Fenomena ini sering kali membuat keputusan keuangan yang tidak rasional, meskipun terlihat logis di permukaan.

Istilah ini pertama kali diperkenalkan oleh Richard Thaler, ekonom peraih Nobel, yang menunjukkan bahwa kita tidak memperlakukan semua uang secara setara, meskipun secara matematis, uang adalah uang.

Contoh sederhana: Anda lebih rela membelanjakan bonus tahunan untuk liburan mahal, tetapi enggan menggunakan tabungan yang sama jumlahnya untuk hal serupa—karena Anda menganggap bonus sebagai “uang gratis” dan tabungan sebagai “uang serius.”

Contoh Mental Accounting dalam Kehidupan Sehari-Hari

1. Asal Uang Menentukan Cara Penggunaan

- Uang bonus atau hadiah cenderung dihabiskan lebih boros daripada gaji reguler.

- Uang hasil pinjaman lebih mudah dibelanjakan dibandingkan uang hasil kerja keras sendiri.

2. Pengelompokan Berdasarkan Tujuan

- Banyak orang membuat amplop atau rekening terpisah untuk kebutuhan tertentu: belanja bulanan, liburan, darurat, dll.

- Ketika uang di salah satu akun habis, mereka tidak mau mengambil dari akun lain meskipun bisa.

3. Perlakuan Berbeda Terhadap Uang Kecil dan Besar

- Orang rela antre 30 menit untuk diskon Rp20.000 pada barang seharga Rp50.000, tetapi enggan antre untuk diskon yang sama pada barang seharga Rp5 juta.

- Padahal nominal diskonnya sama.

4. Uang Virtual vs Uang Tunai

- Uang yang sudah “di-swipe” (misalnya lewat kartu kredit atau dompet digital) terasa tidak nyata, sehingga lebih mudah dihabiskan.

- Uang tunai membuat orang berpikir dua kali sebelum membayar.

Mengapa Mental Accounting Terjadi?

Mental accounting adalah bagian dari mekanisme kognitif otak manusia untuk menyederhanakan pengambilan keputusan. Beberapa penyebab utamanya:

1. Kebutuhan akan Struktur

Mengelompokkan uang membantu otak menyusun anggaran dan menjaga disiplin. Sayangnya, pembagian ini sering kali mengabaikan prinsip efisiensi dan rasionalitas finansial.

2. Emosi dan Persepsi

Kita cenderung melibatkan emosi dalam keputusan keuangan. Misalnya, uang hasil undian dianggap “uang keberuntungan,” sehingga digunakan lebih impulsif.

3. Loss Aversion

Orang lebih takut kehilangan uang dari akun “serius” (misalnya tabungan darurat) daripada dari akun “santai” (uang hiburan), meskipun nilai nominalnya sama.

4. Keterbatasan Kognitif

Manusia tidak selalu bisa menghitung untung rugi secara objektif. Maka, kita menciptakan kerangka pikir (mental frame) agar pengambilan keputusan terasa lebih mudah.

Dampak Positif Mental Accounting

Meski kadang tidak rasional, mental accounting juga punya manfaat:

- Membantu pengendalian diri, terutama bagi orang yang kesulitan mengatur keuangan.

- Mendorong disiplin anggaran karena uang sudah “dikunci” dalam pos-pos tertentu.

- Memudahkan pengambilan keputusan, karena ada batasan dan alokasi yang jelas.

Contoh: Jika Anda memiliki akun khusus untuk dana liburan, Anda cenderung tidak akan memakai uang itu untuk kebutuhan konsumtif lain.

Risiko dan Dampak Negatif Mental Accounting

Namun, jika tidak disadari, mental accounting bisa berdampak buruk:

1. Keputusan Tidak Efisien

- Menolak membayar denda Rp100.000 dengan uang “hiburan,” padahal bisa saja itu solusi terbaik.

- Menyimpan dana besar di rekening tabungan bunga rendah untuk “darurat,” tapi memiliki utang kartu kredit berbunga tinggi.

2. Over-Spending pada Uang Bonus atau Tak Terduga

- Karena dianggap “tidak direncanakan”, banyak orang boros menghabiskan uang ekstra, bukan mengalokasikannya untuk tujuan penting.

3. Menghambat Fleksibilitas Finansial

- Terlalu kaku dalam mengelola akun mental bisa membuat Anda kehilangan peluang investasi atau penyelesaian utang lebih cepat.

Studi Ilmiah dan Eksperimen Tentang Mental Accounting

Richard Thaler mengamati perilaku orang yang membeli tiket teater. Jika seseorang kehilangan uang tunai Rp200, mereka tetap membeli tiket. Tapi jika kehilangan tiket seharga Rp200, mereka cenderung tidak membeli ulang.

Padahal secara finansial, kerugiannya sama. Tapi karena “uang” dan “tiket” ada di akun mental yang berbeda, keputusan berubah.

Ini menunjukkan bahwa cara kita mengategorikan uang memengaruhi cara kita menggunakannya, bukan berdasarkan perhitungan ekonomi objektif.

Tips Mengelola Mental Accounting Secara Bijak

1. Gabungkan Akal Sehat dengan Sistem Alokasi

Menggunakan amplop atau akun terpisah tetap bisa dilakukan, tapi jangan sampai mengorbankan efisiensi dan rasionalitas.

Contoh: Jika Anda bisa menghindari bunga utang dengan mengambil dana dari akun liburan, lakukanlah.

2. Tinjau Kembali “Akun Mental” Anda Secara Berkala

Tanya diri Anda: Apakah alokasi dana ini masih relevan? Apakah ada alokasi yang bisa dioptimalkan?

3. Hindari Treat Uang Bonus atau Hadiah sebagai “Uang Gratis”

Perlakukan semua uang sebagai milik Anda yang harus diatur dengan bijak, tidak peduli dari mana asalnya.

4. Prioritaskan Pelunasan Utang dan Investasi Jangka Panjang

Jangan biarkan mental accounting menghalangi Anda dari langkah-langkah besar yang berdampak positif jangka panjang.

5. Gunakan Teknologi untuk Membantu

Aplikasi keuangan digital seperti dompet digital, budgeting app, atau tabungan otomatis bisa membantu menyusun alokasi dana tanpa terlalu kaku.

Relevansi Mental Accounting di Era Digital

Di era cashless, mental accounting justru semakin penting karena:

- Transaksi digital terasa tidak nyata → mudah mengabaikan nilai uang.

- Banyak promo dan diskon → mendorong kita berpikir “ini kesempatan,” padahal belum tentu kebutuhan.

- Uang di dompet digital atau e-wallet sering dianggap sebagai “uang hiburan” yang bisa dihabiskan tanpa pikir panjang.

Maka, penting bagi kita untuk tetap sadar akan cara berpikir kita terhadap uang, terutama dalam bentuk digital.

Kesimpulan

Mental accounting adalah cara otak manusia mengelola uang dengan membaginya ke dalam “akun mental” yang berbeda berdasarkan asal, tujuan, atau konteksnya. Meskipun sering kali tidak rasional secara ekonomi, pendekatan ini membantu dalam pengambilan keputusan sehari-hari.

Namun, jika tidak dikelola dengan bijak, mental accounting bisa menyebabkan keputusan keuangan yang salah arah dan merugikan dalam jangka panjang. Oleh karena itu, penting bagi setiap individu untuk menyadari pola pikir ini, menyeimbangkannya dengan logika keuangan, dan memanfaatkan kelebihannya tanpa terjebak pada kerugiannya.