Terakhir diperbarui: 4 December 2025

Ketika perusahaan ingin mengevaluasi kelayakan suatu proyek investasi, mereka akan menganalisis arus kas masa depan (future cash flow) dan menilainya dalam nilai saat ini. Salah satu metode yang digunakan adalah Internal Rate of Return (IRR), yaitu tingkat pengembalian yang membuat Net Present Value (NPV) sama dengan nol. IRR yang lebih tinggi menunjukkan bahwa proyek tersebut memiliki prospek yang lebih menguntungkan.

Lantas, bagaimana cara menghitung IRR? Berikut adalah penjelasan lengkap tentang Internal Rate of Return (IRR), mulai dari pengertian, rumus IRR, hingga contoh perhitungannya.

Pengertian Internal Rate of Return (IRR)

Apa itu Internal Rate of Return (IRR)? Dalam proposal investasi, IRR merupakan tingkat diskonto yang membuat nilai sekarang Present Value (PV) dari ekspektasi arus kas masa depan sama dengan arus kas keluar awal Initial Cash Outflow (ICO). Dengan kata lain, IRR adalah tingkat pengembalian di mana sebuah proyek akan mencapai titik impas.

Brigham dan Houston (2013) mendefinisikan IRR sebagai tingkat diskonto yang memaksa NPV menjadi nol. Sebagai contoh, jika suatu proyek memiliki IRR sebesar 20%, maka tingkat pertumbuhan tahunan gabungan investasi tersebut setara dengan 20%.

Fungsi dan Tujuan Internal Rate of Return (IRR)

IRR memiliki beberapa fungsi utama dalam analisis keuangan, di antaranya:

- Menentukan Profitabilitas Proyek – IRR membantu menilai apakah suatu investasi layak atau tidak.

- Membandingkan Berbagai Proyek – IRR digunakan untuk memilih proyek terbaik berdasarkan tingkat pengembalian tahunan.

- Sebagai Bagian dari Capital Budgeting – IRR adalah salah satu metode utama dalam penganggaran modal, selain NPV dan Payback Period.

Jika IRR lebih tinggi dari biaya modal (Cost of Capital), maka proyek dianggap layak. Sebaliknya, jika IRR lebih rendah, maka proyek sebaiknya ditolak.

Hubungan IRR dengan NPV dan WACC

1. Hubungan IRR dan NPV

Baik IRR maupun NPV digunakan untuk menilai profitabilitas suatu proyek. Namun, pendekatan keduanya berbeda:

- NPV (Net Present Value) menunjukkan nilai sekarang dari total arus kas bersih setelah dikurangi investasi awal.

- IRR adalah tingkat diskonto yang membuat NPV sama dengan nol.

Jika IRR lebih besar dari tingkat diskonto yang digunakan dalam perhitungan NPV, maka proyek menguntungkan. Jika lebih kecil, maka proyek tidak layak.

2. Hubungan IRR dan WACC

WACC (Weighted Average Cost of Capital) adalah biaya rata-rata dari berbagai sumber modal (utang dan ekuitas). Perusahaan membandingkan IRR dengan WACC untuk menentukan apakah proyek menghasilkan return lebih besar dari biaya modalnya.

- Jika IRR > WACC, proyek layak dipertimbangkan.

- Jika IRR < WACC, proyek berisiko merugi.

Rumus Internal Rate of Return (IRR)

Cara menghitung internal rate of return yaitu nilai saat ini dari arus kas bersih dikurangi arus kas keluar awal atau initial cash outflow (ICO). Menurut ahli Horne dan Wachowicz (2009), rumus IRR dapat diformulasikan sebagai berikut:

ICO = (CF1 / (1 + IRR)^1) + (CF2 / (1 + IRR)^2) + …. + (CFn / (1 + IRR)^n)

Di mana:

- ICO = initial cash outflow (arus kas keluar di awal)

- CF1 = cash flow periode ke-1

- CF2 = cash flow periode ke-2

- CFn = cash flow pada tahun n

- n = periode investasi atau proyek

Menurut Brigham dan Houston (2013), untuk menghitung IRR, pendekatan yang digunakan sama dengan NPV dengan mengubah r menjadi IRR dan menetapkan bahwa NPV = 0. Persamaan ini akan memaksa NPV sama dengan nol. Berikut perbandingan formula NPV dan IRR.

Rumus NPV yaitu CF0 + [(CF1 / (1 + r)^1) + (CF2 / (1 + r)^2) + …. + (CFn / (1 + r)^n)]

Rumus IRR adalah 0 = CF0 + [(CF1 / (1 + IRR)^1) + (CF2 / (1 + IRR)^2) + …. + (CFn / (1 + IRR)^n)]

- Keterangan: CF0 mengacu pada pengeluaran investasi awal. Ini akan dihitung sebagai nilai negatif karena terjadi arus kas keluar (cash outflow).

Contoh Soal dan Cara Menghitung IRR di Excel

IRR adalah perkiraan tentang prospek dari suatu investasi: apakah profitable atau tidak. Nilai biasanya belum diketahui di awal dan bisa saja tidak terhingga. Berikut ini contoh soal (kasus) dan cara menghitung IRR.

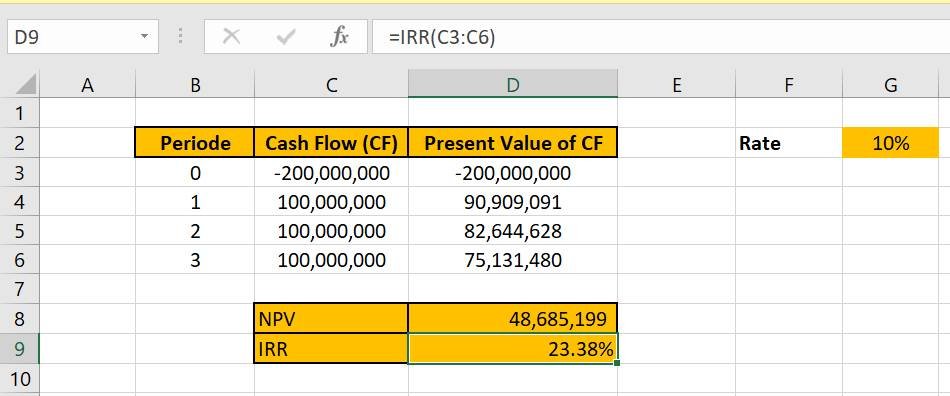

Diketahui sebuah proyek investasi membutuhkan biaya modal 200 juta untuk beli aset dan biaya modal atau WACC sebesar 10%. Manajemen perusahaan memperkirakan usia aset hanya 3 tahun. Perkiraan arus kas setiap tahun adalah 100 juta.

Diketahui:

- investasi awal = 200 juta

- rate = 10%

- CF1 = 100 juta; CF2 = 100 juta; dan CF3 = 100 juta

Untuk perhitungan IRR lebih cepat dan mudah, Anda dapat menggunakan excel. Cara mencari nilai IRR di excel adalah IRR (arus kas dari tahun 0 sampai tahun terakhir yaitu 3). Setelah itu Anda dapat menekan enter.

Pada tabel di atas yang menghitung IRR dan NPV di excel, dengan menggunakan asumsi rate = 10%, maka nilai NPV sebesar Rp48.685.199. Ingatlah bahwa asumsi dari perhitungan IRR adalah menetapkan NPV sama dengan 0. Jadi, jika nilai NPV Rp48.685.199 dijadikan 0, maka nilai IRR = 23,38%. Coba lihat asumsi tampilan excel di bawah ini.

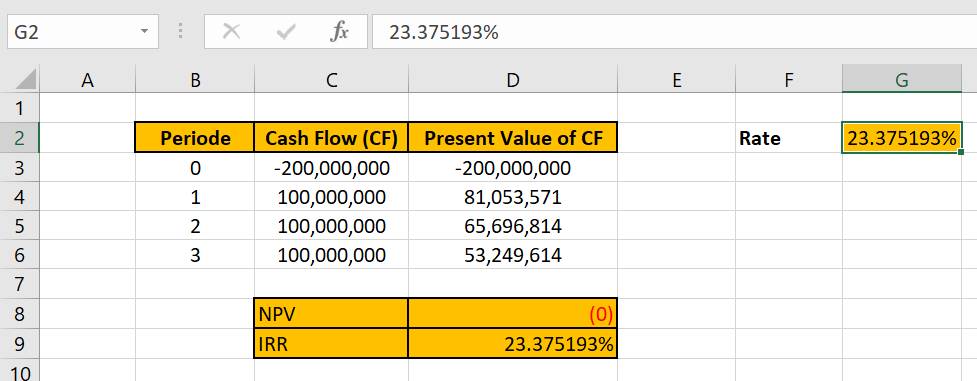

Ketika rate diubah menjadi 23,38% atau dengan desimal lebih banyak sekitar 23,375193%, NPV akan bernilai sama dengan 0.

Kelebihan dan Kekurangan Internal Rate of Return (IRR)

Kelebihan IRR:

- Memudahkan Perbandingan Proyek – IRR memungkinkan perbandingan proyek dengan karakteristik serupa.

- Mengukur Tingkat Pengembalian Tahunan – Memberikan gambaran tingkat pertumbuhan investasi.

- Cocok untuk Analisis Investasi Jangka Panjang – Terutama untuk proyek dengan arus kas stabil.

Kekurangan IRR:

- Tidak Memperhitungkan Skala Proyek – IRR tidak menunjukkan nilai absolut dari keuntungan yang diperoleh.

- Mengabaikan Risiko Variasi Arus Kas – Asumsinya bahwa arus kas akan konstan bisa jadi tidak realistis.

- Kurang Akurat untuk Proyek dengan Durasi Berbeda – Proyek dengan IRR tinggi namun durasi lebih pendek tidak selalu lebih baik daripada proyek dengan IRR lebih rendah tapi berdurasi panjang.

Alternatif Metode: Modified Internal Rate of Return (MIRR)

Karena IRR memiliki keterbatasan, metode alternatif seperti Modified Internal Rate of Return (MIRR) juga sering digunakan. MIRR memperhitungkan reinvestasi arus kas sehingga memberikan hasil yang lebih realistis dibandingkan IRR standar.

Kesimpulan

Internal Rate of Return (IRR) adalah salah satu metode penting dalam capital budgeting untuk menilai profitabilitas investasi atau proyek. Meskipun IRR memberikan estimasi tingkat pengembalian, keputusan investasi yang bijaksana sebaiknya mempertimbangkan NPV, WACC, dan MIRR untuk mendapatkan hasil yang lebih akurat.

Optimalkan keputusan investasi Anda dengan memahami Internal Rate of Return (IRR) secara mendalam, termasuk rumus IRR dan contoh perhitungannya!